El mercado farmacéutico crece en el acumulado de los últimos 12 meses un 6,6% en valores y un 4,2% en volumen.

QuintilesIMS ha publicado la última actualización de su informe "Informe Mensual del Mercado de la Farmacia Española", con datos de enero de 2017. Como principales conclusiones, destaca en el mes de enero continúa la tendencia de los últimos 3 meses y el mercado crece tanto en valores como en unidades ...

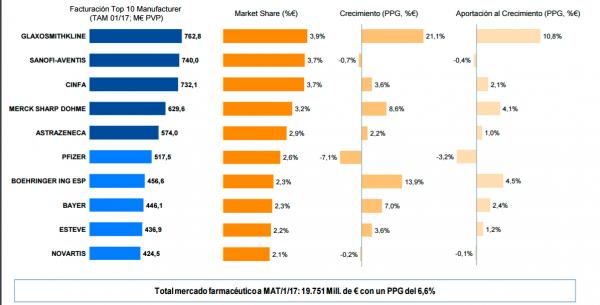

QuintilesIMS ha publicado la última actualización de su informe "Informe Mensual del Mercado de la Farmacia Española", con datos de enero de 2017. Como principales conclusiones, destaca en el mes de enero continúa la tendencia de los últimos 3 meses y el mercado crece tanto en valores como en unidades (5,4% y 5,2%). Además, el mercado farmacéutico crece en el acumulado de los últimos 12 meses un 6,6% en valores, mientras que en volumen este crecimiento es del 4,2%. Aquí, el top 10 laboratorios del mercado farmacéutico acumula un 29% de la cuota en valores, con GSK como el laboratorio con un mayor crecimiento en el periodo (21%).

El mercado de prescripción, por su parte, mantiene esta misma tendencia creciendo en el acumulado del último año un 6,4% en valores y un 3,8% en volumen. Analizando la evolución mensual se observa un crecimiento en valores del 5,1% y en volumen del 4,8%. Dentro de este segmento, y analizando el mismo periodo, se observa un crecimiento superior en el segmento de marcas por encima de los genéricos. En el ranking, el top 10 manufacturer del mercado de prescripción acumula el 36% de la cuota del segmento. Cantabria es la CCAA que presenta un mayor crecimiento en los últimos 12 meses en el mercado de prescripción.

Los genéricos

En enero, el mercado de genéricos mostró crecimientos tanto en volumen como en valores (1,5%, 2,1%). En el mercado de marcas la evolución ha sido, 7,1% en volumen y 5,9% en valores. El top 10 manufacturer del segmento de marcas acumula un 43% del total, con GSK liderando este segmento con un 6,2% de market share y un crecimiento del 21,1%.

El top 10 manufacturer del segmento de genéricos acumula un 70% del total, y Alter muestra el mayor crecimiento con un 12%.

El mercado de Consumer Health

Por su parte, el mercado de Consumer Health crece por encima del segmento de prescripción con un 7,4% en valores y un 5,0% en volumen, pero si se observan las cifras de este mercado en el mes de enero estos crecimientos son del 9,4% en valores y 9,6% en volumen respecto a los datos de enero de 2015. Aquí, el top 10 manufacturer del mercado de Consumer Health acumula el 29% de la cuota del segmento. Además, la mayoría de las compañías crecen por encima del 5% destacando el 13% de Cinfa. En cuanto a las Comunidades, Asturias, Cantabria, Canarias y Extremadura son las CCAA que presentan un mayor crecimiento en los últimos 12 meses.

Dentro de los segmentos que componen el mercado de Consumer Health (Nutrición, OTC, Patient Care y Personal Care) todos experimentan crecimientos en el acumulado del último año pero destacan los mercados de OTC y Patient Care con unos crecimientos de 10% y 7,3% en valores respectivamente.

Los productos antidiabéticos son la clase terapéutica con mayor facturación en España en el último año. La única clase que presenta decrecimientos en el periodo es la que contiene los productos para asma y EPOC.

El segmento de OTC supone más o menos el 40% del mercado de Consumer Health. Este segmento es el que aporta mayor crecimiento al mercado de CH (51,6%). El segmento de Productos de consumo, por su parte, supone un 49% de mercado de OTC en valores. El top 10 de laboratorios del mercado de OTC acumulan un 41% del market share del segmento.

Si hablamos del mercado de Antigripales y Anticatarrales, éste domina el segmento de OTC con un 9,9% de la facturación.

A su vez, Dermocosmética supone un 82% del mercado de Personal Care (PEC) en valores. El top 10 laboratorios de PEC acumulan un 39% de la facturación del segmento, y cuidado facial de la mujer es la clase terapéutica con mayor cuota de mercado dentro de PEC (12,1%).

En cuanto al Patient Care (PAC), los Accesorios sanitarios supone un 87% del mercado de PAC en valores. El top 10 laboratorios del mercado de PAC acumulan un 63% de la facturación, y los productos de incontinencia es la clase terapéutica con mayor cuota de mercado dentro de PAC (30,7%).

Finalmente, en el mercado de Nutrición (NUT), el sector enteral supone un 56% del mercado de NUT en valores. Aquí el top 10 de laboratorios del mercado de NUT suman un 84% del market share del segmento, y las dietas completas es la clase terapéutica con mayor cuota de mercado dentro de NUT (44,9%).