El mercado farmacéutico vuelve a la senda del crecimiento en mayo

Según el último informe de QuintilesIMS, en el mes de mayo el mercado farmacéutico creció tanto en valores (4,4%) como en unidades (2,1%). De esta manera, el acumulado del mercado de prescripción de los últimos meses mantiene la tendencia de crecimiento, en un 4,3% en valores y un 1,4% en volumen.

Estado: Esperando

Un mes más, QuintilesIMS ha publicado la actualización con datos de mayo del "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que, en este mes pasado, el mercado farmacéutico ha crecido tanto en valores, en un 4,4%, como en unidades, un 2,1%. De esta manera, se ...

Un mes más, QuintilesIMS ha publicado la actualización con datos de mayo del "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que, en este mes pasado, el mercado farmacéutico ha crecido tanto en valores, en un 4,4%, como en unidades, un 2,1%. De esta manera, se vuelve a la senda del crecimiento después del descenso en el mes anterior. En cuanto al acumulado de los últimos 12 meses, el crecimiento en valor ha sido del 4,4% y del 2% en volumen, con 1.743,1 millones de unidades.

Por lo que a laboratorios se refiere, el Top 10 manufacturer del mercado farmacéutico acumula un 28% del total de la cuota en valores. GSK lidera este segmento con un 4% del market share y un crecimiento de un 19,4%. A GSK, le siguen Cinfa, con un 3,7% de market share, y Sanofi-Aventis, con el 3,6%. Esta última ha sufrido un decrecimiento del -4,8%.

Mercado de prescripción

En cuanto al mercado de prescripción, el acumulado de los últimos 12 meses muestra la tendencia positiva, con un crecimiento del 4,3% en valores (9.849,1 millones de euros) y del 1,4% en unidades (1.345,4 millones de unidades).

Analizando la evolución mensual del mes de mayo, se produce un crecimiento en valores del 4,2% y del 1,4% en volumen. Lidera el Top 10 manufacturer del mercado de prescipción GSK, con el 5,1% del mercado y con un acusado crecimiento del 19,4%. Sanofi-Aventis (4,5% de la cuota de mercado) y Merck Sharp Dhome (4,1% de market share), están en el top 3.

Una vez más, los productos antidiabéticos siguen siendo la clase terapéutica con mayor facturación en nuestro país en el último año. En total, se llevan un 9,3% del market share y gozan de un crecimiento del 7,3%. Sin embargo, la clase de Agentes antitrombóticos (B01) acusa el mayor crecimiento, con el aumento del 11,6%. Una vez más, la clase que contiene los productos antiasma y EPOC sufre un decrecimiento del -3,1%.

En mayo, el mercado de genéricos mostró un crecimiento del 0,2% en volumen y del 2,5% en valores. En el mercado de marcas la evolución ha sido del 2,2% en volumen y 4,6% en valores. En cuanto al Top 10 laboratorios del segmento de marcas, acumula un 42% del total. Liderando el Top 10 manufacturer se encuentra GSK, con un 6,3% de market share y un importante crecimiento del 19,4%, el máximo que se produce. A continuación, encontramos a Sanofi-Aventis (5,6% market share) y Merck (5,1%).

Por su parte, el Top 10 manufacturer de genéricos acumula el 70% del total del mercado. Liderando se encuentra Cinfa (17,6% pero con un decrecimiento del -0,9%), Stada y Normon. Alter ha sido el laboratorio que ha disfrutado de un mayor crecimiento, con un 11%.

Consumer Health

Consumer Health

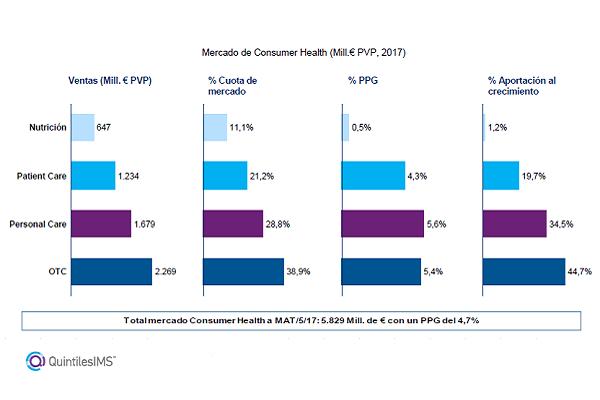

En el acumulado de los 12 últimos meses, el mercado de Consumer Health crece por encima del segmento de prescripción con un 4,7% en valores (5.829,1 millones de euros) y un 2,3% en volumen (571,3 millones de unidades). En mayo, respecto al mismo mes del año anterior, se observa un crecimiento del 4,4% en valores y del 1,7% en volumen.

En el mercado de Consumer Health, el Top 10 manufacturer acumula el 29% de la cuota de mercado. Liderando el segmento se encuentra Johnson Johnson (con un crecimiento del 5,4% y una cuota de mercado del 4,3%), GSK (market share del 3,3% y crecimiento del 5,6%) y Procter Gamble (cuota de mercado del 3,3% y un tímido crecimiento del 1,3%). Aun así, las compañías que gozan de crecimientos mayores en este periodo son Isdin (10,7%) y Cinfa (9,9%).

Canarias es la comunidad autónoma que presenta un mayor crecimiento en los últimos 12 meses. En cuanto al segmento de Consumer Health, Extremadura, Asturias y Canarias lideran el crecimiento.

El segmento de OTC supone un 39% del mercado de Consumer Health. Este segmento es el que aporta un mayor crecimiento al mercado, un 44,7%. A continuación, encontramos el mercado de Personal Care (28,8% del market share), Paitent Care (21,2%) y Nutrición (11,1%).

En valores, el segmento de Productos de consumo supone un 50% de mercado de OTC en valores. El top 10 de laboratorios del mercado de OTC acumula un 42% del market share del segmento, liderando GSK, Johnson Johnson y Bayer. A su vez, el mercado de Antigripales y Anticatarrales domina el segmento de OTC con un 9,4% de la facturación, seguido del cuidado oftalmológico (8,2%) y remedios para la tos (7,1%).

Por otro lado, Dermocosmética supone un 82% del mercado de Personal Care (PEC) en valores, y el top 10 laboratorios de PEC acumulan un 40% de la facturación del segmento. Productos solares es la clase terapéutica con mayor cuota de mercado dentro de PEC (12,3%), seguido muy de cerca por los productos especiales del cuidado facial de la mujer (12%).

Por último, los Accesorios sanitarios supone un 67% del mercado de Patient Care (PAC) en valores. El top 10 manufacturer de PAC acumula un 63% de la facturación. Liderando se encuentra Indas, con el 12,7% del market share.

Los productos de incontinencia es la clase terapéutica con mayor cuota de mercado dentro de PAC (30,8%). Nutrición enteral supone un 57% del mercado de NUT en valores. El top 10 de laboratorios del mercado de NUT suman un 84% del market share del segmento. Dietas completas es la clase terapéutica con mayor cuota de mercado dentro de NUT (45,3%).