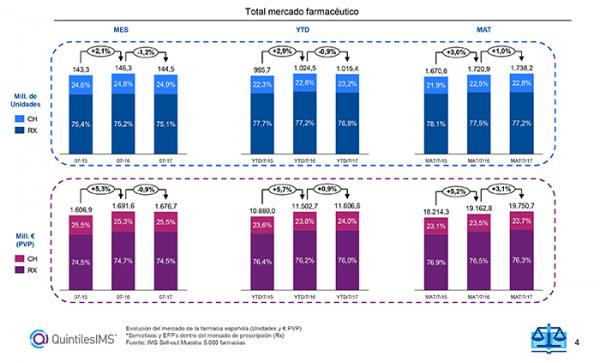

La firma QuintilesIMS ha publicado un mes más su "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que durante el mes de julio el mercado farmacéutico decreció tanto en valores como en unidades (-0,9%, -1,2%). Con este descenso, se sigue la senda negativa iniciada en el ...

La firma QuintilesIMS ha publicado un mes más su "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que durante el mes de julio el mercado farmacéutico decreció tanto en valores como en unidades (-0,9%, -1,2%). Con este descenso, se sigue la senda negativa iniciada en el mes de junio, después de unos meses de ascenso. El top 10 laboratorios del mercado farmacéutico acumula un 28% de la cuota en valores. En este periodo estival, Boehringer Ingelheim es el laboratorio que acusa un mayor crecimiento, con un 13,3%, seguido de GSK, con el 10,5%.

Mercado de prescripción

Por otra parte, en el acumulado de los últimos 12 meses el mercado de prescripción mantiene la tendencia creciente, un 2,8% en valores y un 0,5% en volumen. El crecimiento es superior en el segmento de marcas que en el de genéricos (acumulado 12 meses). Si analizamos la evolución mensual, se puede observar un decrecimiento en valores del -1,2%, y del -1,3% en el volumen.

En este caso, el top 10 manufactures acumula, al igual que en junio, el 36% de la cuota del segmento, siendo los productos antidiabéticos la clase terapéutica con mayor facturación en el país en el último año. En cambio, los productos para el asma y EPOC son las únicas clases que acusan un decrecimiento en este periodo.

En el mercado de genéricos, éste mostró un decrecimiento en volumen (-2,3%) y en valor (-0,4%). A su vez, en el mercado de marcas la evolución ha sido -0,7% en volumen y -1,4% en valores. Por otro lado, el top 10 manufacturer del segmento de marcas acumula un 42% del total, destacando los crecimientos por encima del 10% de tres compañías: Boehringer Ingelheim (13,3%), Lilly (10,7%) y GSK (10,5%) en el acumulado de los últimos 12 meses. El top 10 manufacturer del segmento de genéricos acumula un 70% del total, y Alter presenta el mayor crecimiento de este segmento con un 10,1%.

En cuanto a CCAA, Canarias es la que presenta un mayor crecimiento en los últimos 12 meses en el total mercado RX. Además, todas las CCAA crecen en valores en Marcas.

Consumer Health

En el caso del mercado de Consumer Health, este crece por encima del segmento de prescripción con un 3,5% en valores y un 1,1% en volumen en el acumulado del último año. En el mes de julio, respecto al mismo mes del año anterior, se observa un decrecimiento del -0,1% en valores y del -1,6% en volumen. En este sentido, el top 10 manufacturer del mercado de Consumer Health acumula el 29% de la cuota del segmento, y aunque la mayoría de compañías consiguen datos positivos, ISDN es la que lo hace más con un 8,5%. Al igual que en el informe anterior, las Islas Canarias son la CCAA que presentan un mayor crecimiento en el último año en el total del mercado farmacéutico. En el caso de Consumer Health, Canarias y Extremadura se encuentra a la cabeza en el crecimiento, y Canarias y Comunidad Valenciana en el segmento de prescripción.

Analizando el mercado de Consumer Health, el segmento de OTC supone un 30,2% de la cuota de mercado, y es el que aporta un mayor crecimiento con el 47,2%. Por su parte, el segmeto de Prodcutos de consumo supone un 50% de mercado de OTC en valores. El top 10 de laboratorios del mercado de OTC acumula un 41% del market share del segmento, siendo Bayer la única compañía que decrece. El mercado de OTC está liderado por los antigripales y anticatarrales con un 9,3% de la facturación.