La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que en el último año, el mercado farmacéutico presenta un crecimiento en valores del 0,9% pero decrece en volumen un -0,6%. Después de dos meses ...

La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que en el último año, el mercado farmacéutico presenta un crecimiento en valores del 0,9% pero decrece en volumen un -0,6%. Después de dos meses consecutivos con crecimientos positivos, en marzo de 2018 el mercado presenta una caída del -2,6% en volumen y del -1.2% en valor. Tanto en valores como en volumen, marzo 2018 rompe la tendencia positiva de los 2 meses anteriores.

Mercado de prescripción

El mercado de medicamentos ha reducido su crecimiento en valores (de 1.2% a +0.9%) en los 12 últimos meses y ha decrecido en volumen (-0.7%). En marzo 2018 el mercado decrece en valores (-1,9%) y en volumen (-0,9%). Esta tendencia es contraria a la presentada desde el comienzo del 2018.

Los productos antidiabéticos son la clase terapéutica con mayor facturación en España en el último año. La clase que presenta mayor crecimiento en el periodo es la que contiene los productos antitrombóticos.

Tras unos años de crecimiento, desde 2015 la penetración de genéricos en el mercado se ha estabilizado. Estos acumulan un 40% de las ventas en unidades y un 21% en valores. Sin embargo, los tres primeros meses del año los genéricos muestran mejor evolución que las marcas en euros y unidades En marzo las marcas decrecen un -1,4% en valores mientras los genéricos crecen un 1,8%.

En el último año, Castilla y León es la CCAA con mayor penetración de genéricos seguida de País Vasco y Andalucía. No obstante, estas regiones con mayor penetración son también las que mayor decrecimiento de la cuota de mercado vs el año anterior experimentan.

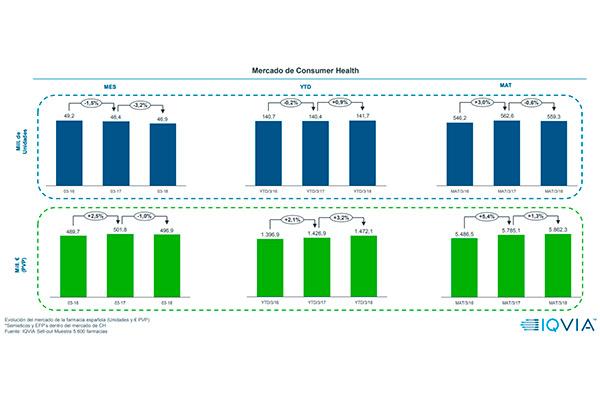

Mercado de Consumer Health

Mercado de Consumer Health

El mercado de Consumer Health presenta decrecimiento en unidades (-3.2%) y valores (-1.0%) en el mes de marzo respecto al mismo mes del año anterior, desmarcándose de la tendencia positiva de los 2 últimos meses. En el acumulado de los últimos 12 meses muestra igualmente evolución negativa en unidades (-0.6%) pero positiva en euros (+1.3%).

El segmento de OTC no sólo es de mayor peso sino también el que más aporta al crecimiento Consumer Health (102,5%) PAC se sitúa segundo en contribución al crecimiento mientras que nutrición sigue con tendencias negativas. En marzo, igual que en febrero, los productos publicitarios presentan el mayor crecimiento (+7%) en el segmento OTC, un aumento que se explica sobre todo por las ventas de los productos antigripales. Dos de las clases más importantes de OTC, presentan caídas importantes. La caída en el mercado de polivitaminas es generalizada para todos las marcas principales, pero la caída del mercado de control de peso, viene generada por SuperPremium, Alli y Manasu.

La dermocosmética, que supone un 81% del mercado PEC en euros, decrece en marzo en valores (-5,3%) y en unidades (-6,1%). Las 2 clases del segmento PEC que más aportan al crecimiento son productos faciales (7,0M €) y cuidado labial (3,8M €)

Los accesorios sanitarios, el grupo de productos con más ventas en PAC (66% en valores), presenta decrecimientos en el mes de marzo. Por su lado, incontinencia, que presenta dinámicas diferentes por ser la mayoría de sus productos reembolsados, crece en Marzo 2018 si lo comparamos con el mismo mes del año anterior, y se convierte en la clase terapéutica con mayor cuota de mercado dentro de PAC (31,2%)

Nutrición enteral concentra un 58% del mercado NUT en valores y un 12% en unidades y presenta decrecimiento en ambas métricas en marzo 2018. Este grupo de productos, igual que los del mercado PAC, son financiados en su gran mayoría lo que condiciona la dinámica de este mercado. Finalmente, el mercado de Nutrición pierde 20,7M € en el último TAM, siendo leches para niños la clase que más aporta a esta pérdida con 13M€. Por su parte, cereales infantiles pierde 3,1M€ y suplementos nutricionales 2,7M€.