La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española" correspondiente a julio de 2018. De él se desprende que el mercado farmacéutico presenta un crecimiento en los últimos 12 meses del 1,7% en valores y del 0,5% en ...

La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española" correspondiente a julio de 2018. De él se desprende que el mercado farmacéutico presenta un crecimiento en los últimos 12 meses del 1,7% en valores y del 0,5% en volumen. Concretamente, siguiendo con la tendencia positiva de junio, en julio se observa un crecimiento en valores del 1,8% y del 0,8% en volumen. Asimismo, 5 de las 17 CCAA tienen un crecimiento superior al crecimiento nacional, siendo Andalucía la CCAA con mayor crecimiento en el último MAT, y también la que más aporta al crecimiento.

Análisis del mercado de Medicamentos

El mercado de medicamentos crece en el acumulado de los 12 últimos meses un 1,7% en valores y 0,6% en unidades. Los 7 primeros meses de 2018 presentan crecimientos más notorios que los 7 primeros meses del año anterior, especialmente en volumen, donde se revierte la tendencia negativa. Por su parte, este mes de julio, el mercado crece tanto en valores como en unidades. El mercado muestra una evolución positiva, siguiendo la tendencia de junio.

El comportamiento de los NACOs dirige, junto con los productos antidiabéticos, la contribución positiva del mercado de prescripción. Aunque Clexane es el producto con mayor facturación de la clase de antitrombóticos, es Eliquis el que más contribuye al crecimiento de la clase seguido de Lixiana.

Tras unos años de crecimiento, desde 2015 la penetración de genéricos en el mercado se ha estabilizado, acumulando un 40% de las ventas en unidades y un 21% en valores. En el acumulado de los últimos 12 meses, los genéricos muestran crecimientos por encima de las marcas tanto en unidades como en valores. Este último mes, las marcas crecen un 1% en valores mientras los genéricos crecen un 3,8% en valores.

En el último año, Castilla y León es la Comunidad Autónoma con mayor penetración de genéricos seguida de Andalucía y País Vasco. No obstante, son estas las regiones donde el genérico ha perdido mayor cuota de mercado vs el año anterior. Análisis del mercado de Consumer Health

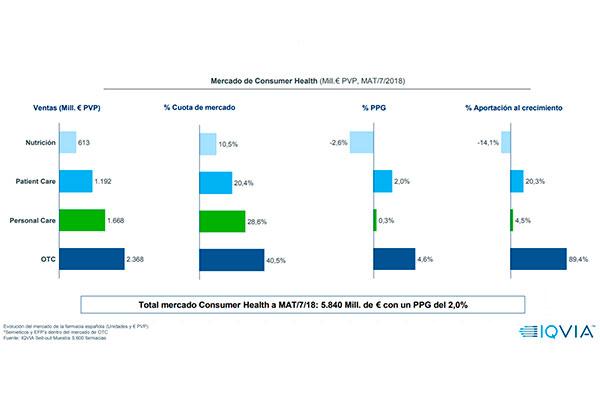

Análisis del mercado de Consumer Health

En el acumulado del año, Consumer Health se ha contraído en volumen (-0,1%) pero mantiene un crecimiento en valores de +2,0%, y el mes de julio presenta crecimientos tanto en unidades como en valores, al contrario que el año pasado.

Así, el mercado de Consumer Health crece en el mes de julio un 3,0% en valores y un 0,1% en unidades, siendo OTC el segmento que aporta mayor crecimiento al mercado de Consumer Health (89,4%). Los productos de consumo son los que presentan mayor crecimiento durante el mes de julio (3,1% en valores): Frenadol Complex, Voltadol y Almax son los top 3 productos de este segmento, con unas ventas de más de 38M€ cada uno, analizando los últimos 12 meses.

De las Top OTC2 en ventas, 8 evolucionan positivamente, siendo Antigripales y Remedios para Tos las que crecen a doble dígito. Destacan en aporte al crecimiento, fuera del Top 10 de ventas, Probióticos digestivos (+9,8M€), Gastroprotectores (+6,9M€), Productos contra ardor y acidez (+6M€) y Antidiarreicos (+5,9M€). Dentro del top 10 Manufacturers en PEC destaca Cantabria Labs con un crecimiento del 9,2% seguido de GSK Consumer Health (+6,3%). Dermocosmética crece este mes en valores (6,0%) y en unidades (4,0%) mientras que Higiene Oral decrece en unidades (-1,4%) y crece en valores (0,2%).

La clase del segmento PEC con mayor cuota de mercado, cuidado facial de la mujer, presenta crecimientos positivos principalmente por Martiderm. Todos los segmentos de cuidado corporal registran decrecimientos: hidratantes corporales (-2%), productos para la celulitis (-16,6%), productos reafirmantes-antiestrías (-8,1%).

Los Accesorios sanitarios supone un 64% del mercado de PAC en valores y presenta una tendencia positiva al igual que incontinencia. Las principales categorías dentro del segmento PAC están rembolsadas por lo que sus dinámicas son distintas a las del mercado de Consumer Health.

Incontinencia es la clase terapéutica con mayor cuota de mercado dentro de PAC (33,7%) y es también la que más aporta a este mercado (20,2 M€). Scholl Gel Activ (-6,2%) y Farmalastic Gel (-27,9%) lideran el decrecimiento del calzado ortopédico y los preservativos decrecen debido al comportamiento de los principales players, Durex (-2,9%) y Control (-17%).

El decrecimiento de NUT del mes de julio se debe al decrecimiento de todos los segmentos que lo componen. En julio 2018, nutrición enteral decrece un 0,2%, nutrición infantil 6,4% y resto nutrición decrece un 11,1%. El mercado de NUT decrece 16,4M €, siendo la clase de leches para niños la responsable principal de esta pérdida (-12M €) Dietas Completas sigue siendo la clase terapéutica con mayor peso (47,2%) con un crecimiento del 1,3% para el periodo analizado.