La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española" correspondiente a agosto de 2018. De él se desprende que el mercado farmacéutico presenta un crecimiento del 2,1% en valores y del 0,9% en unidades en el acumulado de ...

La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española" correspondiente a agosto de 2018. De él se desprende que el mercado farmacéutico presenta un crecimiento del 2,1% en valores y del 0,9% en unidades en el acumulado de los últimos 12 meses. Siguiendo con la tendencia positiva de julio, en agosto se observa un crecimiento interanual del 3,4% en valores y del 2,6% en volumen. Asimismo, 4 de las 17 Comunidades Autónomas tienen un crecimiento superior al crecimiento nacional, siendo Andalucía la CCAA con mayor crecimiento en el último MAT, y también la que más aporta al crecimiento.

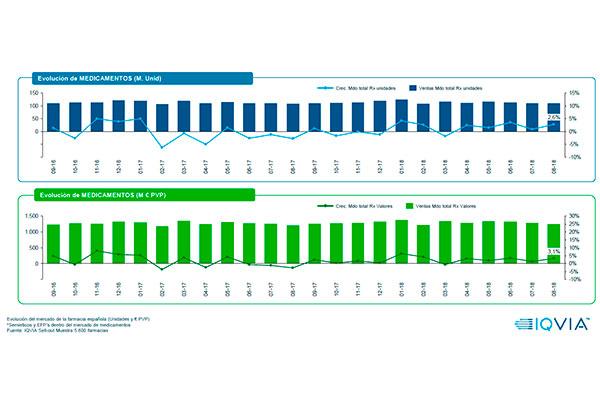

Análisis del mercado de Medicamentos

El mercado de medicamentos muestra crecimientos positivos tanto en valores como en unidades para todos los periodos analizados. El acumulado de todos los meses de este 2018 presentan mejores crecimientos que el año pasado, especialmente en volumen donde se revierte la tendencia negativa. Concretamente, en el mes de agosto el mercado crece tanto en valores como en unidades y muestra una evolución positiva que acentúa la tendencia de julio. Los NACOs y los antidiabéticos son las clases que más contribuyen al crecimiento positivo del mercado de prescripción. Aunque Clexane es el producto con mayor facturación de la clase de antitrombóticos, es el único de los Top 5 que decrece. Eliquis y Xarelto muestran crecimientos positivos de doble dígito. Tras unos años de crecimiento, desde 2015 la penetración de genéricos en el mercado se ha estabilizado en el 40% de cuota en unidades, aunque este porcentaje baja hasta el 21% en valores. En el acumulado de los últimos 12 meses, los genéricos muestran crecimientos superiores a las marcas tanto en unidades como en valores, mostrando un gran cambio de tendencia respecto al 2017

Tras unos años de crecimiento, desde 2015 la penetración de genéricos en el mercado se ha estabilizado en el 40% de cuota en unidades, aunque este porcentaje baja hasta el 21% en valores. En el acumulado de los últimos 12 meses, los genéricos muestran crecimientos superiores a las marcas tanto en unidades como en valores, mostrando un gran cambio de tendencia respecto al 2017

En el último año, Castilla y León es la Comunidad Autónoma con mayor penetración de genéricos seguida de Andalucía y País Vasco. No obstante, son Castilla y León, País Vasco y Aragón las regiones donde el genérico ha perdido mayor cuota de mercado vs el año anterior

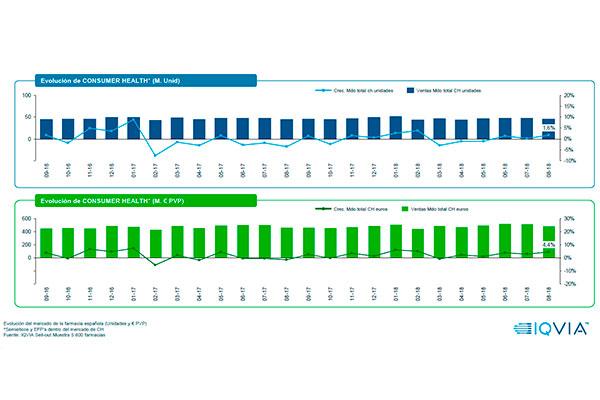

Análisis del mercado de Consumer Health

En el acumulado del año, Consumer Health muestra tendencias positivas en volumen (0,4%) y además ha acelerado su crecimiento en valores (+2,5%). Al contrario que el año pasado, el mes de agosto presenta crecimientos tanto en unidades (1,6%) como en valores (4,4%). El 77,4% del crecimiento del mercado de CH proviene del crecimiento del segmento OTC y el segmento de Nutrición sigue con tendencias negativas.

Los productos de consumo son los que presentan mayor crecimiento durante el mes de agosto (6% en valores): Flutox y Almax, con un crecimiento de doble dígito, son los Top 2 productos que más contribuyen al crecimiento positivo del segmento OTC.

9 de las Top OTC2 evolucionan positivamente en valores, siendo los Polivitamínicos/Minerales los únicos que decrecen (-2,7%). Fuera del Top 10 en ventas, destacan positivamente en aporte al crecimiento las clases de Probióticos digestivos (+10,4M€), Gastro-protectores (+7,3M€) y Antidiarreicos (+6,5M€). Ambos subsegmentos de PEC (Dermocosmética e Higiene Oral) muestran tendencias positivas en valores y unidades para el mes de agosto. Dentro del Top 10 laboratorios en el segmento PEC destaca Cantabria Labs con un crecimiento del 10,1% seguido de GSK Consumer Health (+7,2%). La clase del segmento PEC con mayor cuota de mercado, cuidado facial de la mujer, presenta crecimientos positivos principalmente por Martiderm. La OTC que más promueve el crecimiento negativo de los productos corporales es la clase de anticelulíticos, que decrece un 16,2%.

Ambos subsegmentos de PEC (Dermocosmética e Higiene Oral) muestran tendencias positivas en valores y unidades para el mes de agosto. Dentro del Top 10 laboratorios en el segmento PEC destaca Cantabria Labs con un crecimiento del 10,1% seguido de GSK Consumer Health (+7,2%). La clase del segmento PEC con mayor cuota de mercado, cuidado facial de la mujer, presenta crecimientos positivos principalmente por Martiderm. La OTC que más promueve el crecimiento negativo de los productos corporales es la clase de anticelulíticos, que decrece un 16,2%.

En el acumulado de los últimos 12 meses, los Accesorios Sanitarios suponen el 64% del mercado de PAC en valores. Las principales categorías dentro del segmento PAC están rembolsadas por lo que sus dinámicas son distintas a las del mercado de Consumer Health, siendo la Incontinencia la clase terapéutica con mayor cuota de mercado dentro de PAC (33,7%) y también la que más aporta a este mercado (23,1 M€). Las dos principales marcas que frenan el crecimiento del segmento de incontinencia son Tena (-15%) y Lindor (-11,4%).

El decrecimiento de NUT en el acumulado de los últimos 12 meses se debe principalmente al decrecimiento de nutrición infantil. En agosto 2018, nutrición enteral crece un 2,3%; nutrición infantil decrece -4,1% y el resto nutrición decrece un -7% en valores. Asimismo, el mercado de Nutrición decrece 14,1M €, siendo la Leches para niños la responsable principal de esta pérdida (-5,6%, -10,9M €). Dietas Completas sigue siendo la clase terapéutica con mayor peso (47,3%) con un crecimiento del 1,6% para el periodo analizado.