La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que el mes de abril 2019, el mercado farmacéutico crece tanto en valores (+0,9%) como en unidades (+0,9%) vs el año pasado; mientras que presenta ...

La firma IQVIA (IMS Health y Quintiles) ha publicado un mes más el "Informe Mensual del Mercado de la Farmacia Española". De él se desprende que el mes de abril 2019, el mercado farmacéutico crece tanto en valores (+0,9%) como en unidades (+0,9%) vs el año pasado; mientras que presenta un crecimiento del +1,8% en valores y del +0,9% en unidades en el acumulado de los últimos 12 meses.

Por territorios, 8 de las 17 Comunidades Autónomas tienen un crecimiento superior al crecimiento nacional, siendo Andalucía la CCAA con mayor crecimiento en el último MAT, y también la que más aporta al crecimiento

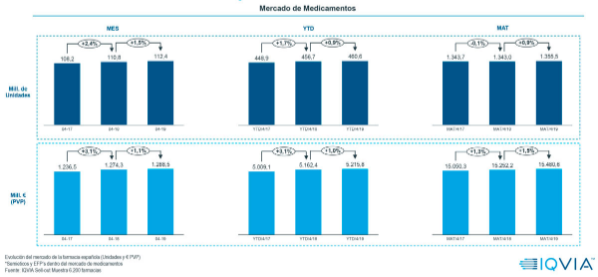

Mercado de Medicamentos

El mercado de medicamentos muestra crecimientos positivos en todos los periodos, tanto en valores como en unidades. El acumulado de los últimos 12 meses presenta mejores crecimientos que el año pasado, especialmente en volumen donde se revierte la tendencia negativa. Y en el mes de abril el mercado crece tanto en valores (+1,1%), como en unidades (+1,5%) vs el mismo periodo del año anterior, y mantiene la evolución positiva de comienzos de año

Los NACOs de tipo `xaban´ (clase B01F) son la clase que más aporta al crecimiento en el mes de abril, creciendo 6,8M€; mientras que la clase que más decrece en el mercado de medicamentos es la de anestésicos locales.

Los agentes antitrombóticos y los antidiabéticos siguen siendo las clases que más contribuyen al crecimiento positivo del mercado de medicamentos. Fuera de las top 10 ATC destacan por su crecimiento positivo la clase de Antihistamínicos (R06) (16%) y la de Antiepilépticos (N03) (7,3%).

Desde 2015 la penetración de genéricos en el mercado se ha estabilizado en el 40% de cuota en unidades, y este porcentaje baja hasta el 21% en valores. En el acumulado de los últimos 12 meses, los genéricos muestran crecimientos por encima de las marcas tanto en unidades como en valores, lo que supone un cambio importante de tendencia respecto al 2017.

En el último año, Castilla y León junto con Andalucía, País Vasco y Madrid son las CCAA con mayor penetración de genéricos. No obstante, en Castilla y León, Andalucía, País Vasco, Castilla y la Mancha, Baleares, Aragón y Cantabria el genérico ha perdido cuota de mercado frente al año anterior.

Mercado de Consumer Health

En el acumulado del año, Consumer Health muestra una tendencia plana en volumen (0,0%) aunque acelera su crecimiento en valores (+3,0%). El mes de abril crece tanto en valores (+1,8%) como en unidades (+0,4%) vs el mismo mes del año anterior y mantiene la tendencia positiva del año 2019.

En el mes de abril, 3 de las 5 clases que más aportan al crecimiento son estacionales, siendo éstas del aparato respiratorio. Las clases que más frenan el crecimiento son clases de incontinencia y solares.

El 50,1% del crecimiento del mercado de CH en los 12 últimos meses proviene del crecimiento del segmento OTC. Al otro lado de la balanza se encuentra el segmento de Nutrición, que no revierte su tendencia y sigue con tendencias negativas como los meses pasados.

Los productos publicitarios son los que presentan un mayor crecimiento durante el mes de abril (+8,3% en valores). Por otro lado, los productos semiéticos revierten la tendencia de meses anteriores, creciendo un +4,0% vs el mismo periodo del año pasado en valores.

Los antigripales aportan 2,4M€ al crecimiento del mercado Consumer Health este mes de abril. Además de productos estacionales, destacan con crecimientos positivos la clase 03F1 Probióticos Ap. Digestivo.

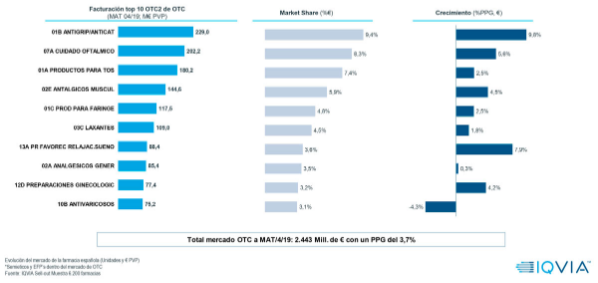

En los últimos 12 meses, 9 de las Top OTC2 evolucionan positivamente en valores, siendo los productos Antivaricosos los únicos que decrecen. 3 de las Top 10 categorías pertenecen al mercado del frío.

El segmento de dermocosmética decrece un -1,8% en unidades frente al mismo periodo del año anterior; tanto Higiene Oral como Dermo decrecen en volumen, sin embargo, Higiene Oral muestra crecimientos en valores.

4 de las 5 clases con mayor aporte al crecimiento son de Dermocosmética, siendo solamente una (fijadores) de higiene oral; y destaca el decreciendo de las categorías de solares (-3,2M).

9 de las Top 10 clases de PEC crecen, siendo la de productos para el cuidado y belleza corporal de la mujer la única que decrece (-5,6%). Bioderma, Heliocare y Martiderm son las 3 de las top 5 Marcas que crecen a doble dígito.

En el acumulado de los últimos 12 meses, los Accesorios Sanitarios suponen el 63% del mercado de PAC en valores. Las principales categorías dentro del segmento PAC están rembolsadas, por lo que sus dinámicas son distintas a las del mercado de Consumer Health.

En el mes de abril, los productos para Incontinencia tipo Braga-Pañal aportan 4,7M€ al crecimiento del segmento PAC, aunque los productos para Incontinencia Todo en Uno decrecen cerca de 2M€, frenando el crecimiento de PEC.

Los productos para incontinencia son la OTC2 con mayor cuota de mercado dentro de PAC (34,3%) y también la que más aporta a este mercado (27,6 M€). En el segmento de PAC decrecen 3 de las top 10 clases para el acumulado de los últimos 12 meses.

El decrecimiento del mercado de nutrición en los últimos 12 meses se debe tanto al decrecimiento de nutrición infantil como al resto de nutrición. Concretamente, en abril 2019, nutrición enteral crece un +3,3%; nutrición infantil decrece -1,5% y el resto nutrición decrece un -10,5% en valores.

En abril, 3 de las clases con mayor aporte al crecimiento son clases de nutrición enteral, pero decrecen los Sustitutivos de Comida y los Cereales Infantiles Preparados en el canal de farmacia.

El mercado de nutrición decrece 3,5M €, siendo la categoría de las leches para niños la responsable principal de esta pérdida (-2,1%, -3,9M €). Para los últimos 12 meses, Dietas Completas es la clase con mayor cuota (48,3%) y evolución positiva.