Menos ventas presenciales y más online marcan las ventas de las farmacias

El análisis del mercado farmacéutico, realizado por la firma IQVIA durante la pandemia de Covid-19, muestra para las semanas 13 y 14 del año descensos generalizados en las ventas presenciales de farmacias, en paralelo a un aumento de las compras ciudadanas por teléfono e internet. Dentro de una evolución que se espera transite del confinamiento pleno a cierta desescalada que podría animar a una mayor afluencia espontánea a las oficinas

Estado: Esperando

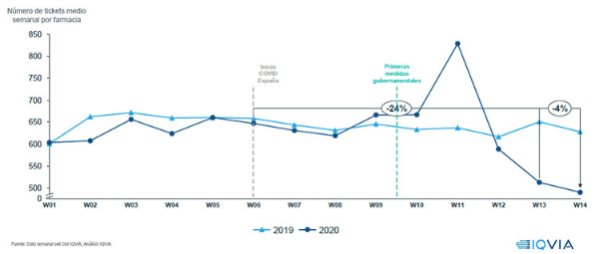

Como recoge la firma IQVIA en su repaso a las semanas 13 y 14 del año, la actividad total en las farmacias siguió cayendo respecto a sus semanas precedentes. Durante la semana 13 (W13), que discurrió entre el 23 y el 29 de marzo, la media de tickets por farmacia ...

Como recoge la firma IQVIA en su repaso a las semanas 13 y 14 del año, la actividad total en las farmacias siguió cayendo respecto a sus semanas precedentes. Durante la semana 13 (W13), que discurrió entre el 23 y el 29 de marzo, la media de tickets por farmacia fue de 512. Lo que representó una reducción del -13% respecto la semana 12 y del -21% en comparación con la misma semana de 2019.

Con un comportamiento similar, la semana 14 (W14), acotada entre el 30 de marzo y el 5 de abril de 2020, la media de tickets fue de 490 por farmacia, equivalente al -4% respecto a la semana 13, el -22% menos que la misma semana de 2019 y a un -24% menos registrado desde el inicio del Covid-19 en España.

Este descenso de actividad, acusado en la semana 13 y algo más atenuado en la 14, se observó en las ventas de medicamentos de prescripción, los productos OTC y las presentaciones específicas para Covid-19, como partes esenciales del mercado de retail.

En sus diferentes entregas, los análisis de IQVIA escudriñan la evolución de los mercados segmentos de la farmacia comunitaria ante la situación creada en España por el nuevo coronavirus, a partir de información semanal de Sell Out , sobre las ventas de unidades realizadas desde las oficinas, que compara los datos de cada semana con los de la semana inmediatamente anterior y la del mismo periodo del año previo, 2019.

Mercado de Prescripción

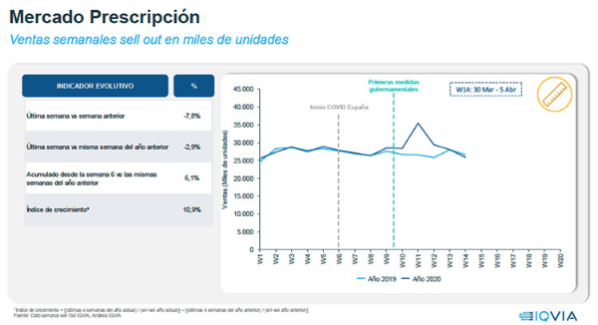

A partir de estos datos se confirmó que productos de prescripción encajaron en la semana 13 de 2020 un retroceso en ventas del -4,6% respecto a la semana 12, con una caída específica del -11% para el paracetamol y el resto de la clase ATC1. Esta caída en dispensaciones de prescripción aumentó en la semana 14 (W14) de este año en curso hasta el -7,8%, en relación con la semana 13, con mantenimiento de la misma bajada (-11%) para el paracetamol y su clase terapéutica. De manera que las ventas en prescripción bajaron el -2,9% en la semana 14, respecto a la misma semana de 2019, con un acumulado positivo del 6% durante el periodo del coronavirus, trascurrido entre las semanas 6 y 14.

Las ventas semanales para el mercado de Prescripción, en miles de unidades (volumen) a Sell Out, tuvieron rasgos distintivos de evolución entre la semana 13 y 14 de 2020 para las categorías de Sistema Nervioso (N) (-11%), con inclusión de ATC1 N, paracetamol; Aparato Cardiovascular (C) (-6,1%); Aparato Digestivo y Metabólico (A) (-4,7%); Aparato Respiratorio (R) (-14,2%); y Aparato Locomotor o Sistema Músculoesquelético (M) (-3%), que incorpora también las ventas de ibuprofeno.

Mercado de Consumer Health

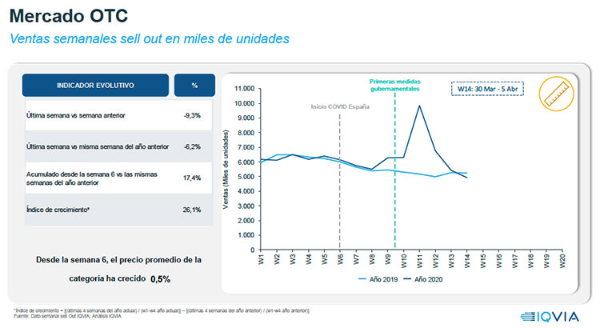

En Consumer Health (CH) se apreciaron comportamientos dispares. Concretamente para OTC, la semana 13 (W13) trajo una caída en ventas del -19,6%, respecto a la semana anterior (12). Se trató de una evolución también compleja para el CH en la semana 14, que sin embargo vio atenuar su caída en OTC al 9,3%, en relación con la semana 13 anterior.

Efectivamente, en OTC, la semana 14 de 2020 experimentó una caída en ventas del -6,2% respecto a la semana previa (13), con un acumulado en dicha W14 del 17,4% para todo el periodo con Covid-19 hasta ese momento.

En Cuidado Personal (PEC), y sus productos de Dermocosmética e Higiene Oral, hubo un incremento del 2,2% entre las semanas 13 y 14 de 2020. En Cuidado del Paciente (PAC), caracterizado por productos para la Incontinencia y ciertos accesorios sanitarios, se produjo una caída del -5,9% respecto a la semana 13. Mientras que en Nutrición (NUT), a sea infantil o para adultos, el retroceso en ventas fue del -23,1%, entre W13 y W14. En estos segmentos, el acumulado para el acumulado para Covid-19 fue positivo para PEC (6%) y PAC (8,3%) y negativo para NUT (-8,5%).

Mercado Covid-19

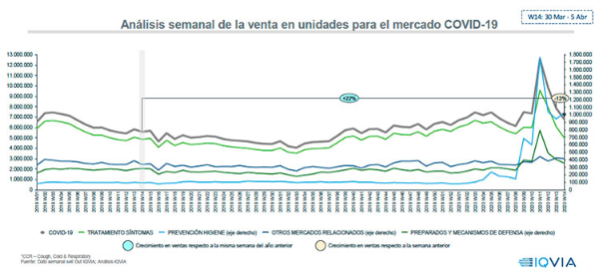

En el capítulo de los productos Covid-19, se evidenció en la semana 13 de 2020 una caída en ventas en todas las Comunidades Autónomas, con una cifra de caída del -21% respecto a la semana 12 de este mismo año. No obstante, las ventas de unidades se mantuvieron más altos que las anotadas en la semana 13 de 2019. Esto último también se comprobó durante la semana 14 de 2020, periodo en el que la caída en ventas de estos productos se redujo en un -13%, común a todos los territorios del país y en ese porcentaje, aproximadamente, para todos los segmentos de Covid-19: Prevención e Higiene; Preparados y Mecanismos de Defensa; Tratamiento de Síntomas; y Otros mercados relacionados.

Si se compara la semana 13 (W13) de 2020 con la de 2019, IQVIA apreció unas ventas en farmacia de 7,8 millones de unidades del mercado Covid-19, con una diferencia positiva de 2,1 millones de envases dispensados entre las dos semanas comparadas. Por su parte, durante la semana 14 (W14) se vendieron 6,8 millones de unidades del mercado Covid-19, es decir, 1,2 millones de unidades más que en la misma semana 14 de 2019.

En los productos de prevención e higiene se apreció un subida en ventas del 841% entre la semana 13 de 2019 y la de 2020 que, sin embargo, se redujo al 9% entre dicha semana de 2020 y la anterior (12), con pérdida incluida de stock de productos. Estos productos, que dispararon sus ventas desde el inicio de la epidemia del nuevo coronavirus en España (W6) hasta la semana 14 de 2020 (+641, respecto a 2019). Por lo que registraron una subida del 9% en las ventas de desinfectantes para la piel y del 107% en las de mascarillas, en paralelo a una bajada del -3% en las ventas de guantes, en la semana 14 respecto a la 13 de este año

En preparados y mecanismos de defensa la diferencia entre las semanas 13 de 2020 y 2019 fue del 46%, con una diferencia negativa del -17% para la 13 semana del año en curso, respecto a la precedente (12). Estas presentaciones, que aumentaron en 2020 un 46% sus ventas, respecto a las habidas entre la semanas sexta y 14 de 2019, vieron como sus opciones inmunológicas retrocedían el -25% entre la semana 13 y 14 de este año en curso, al igual que los probióticos (-7%) y la vitamina C y las multivitaminas (-9%).

En tratamiento de síntomas, la semana 13 de 2020 confirmó un crecimiento del 20% respecto al mismo periodo semanal del año anterior, compatible con una caída del -23% de las ventas entre dicha semana del año en curso y la inmediatamente anterior (12).

En lo tocante a los otros mercados relacionados con la pandemia de Covid-19, su crecimiento fue del 10% en la tercera semana del año en curso, comparada con la misma de 2019, al tiempo que la bajada en ventas entre las semanas 12 y 13 de 2020 fue del 11%. Durante el periodo que fue del inicio de la pandemia en el país (W6) hasta la semana 14 de este año, se apreció un incremento contable del 24%, respecto al mismo lapso del año anterior. Crecimiento que, en la semana 14 del año en curso fue, sin embargo, negativo para los analgésicos (-16%), para los fármacos para el asma, el catarro y otras afecciones respiratorias, agrupados en la categoría CCR (-21%), y para los termómetros (-36%), en datos comparados con la misma semana 14, pero de 2019.

Finalmente en Covid-19, y en términos de Distribución Numérica (DN), tanto en la semana 13 como en la 14, se anotó que prevención higiene, preparaciones y mecanismos de defensa y termómetros fueron las categorías que consolidaron en mayor medida su crecimiento.

Frente a las ventas presenciales en oficina, las compras por internet realizadas por los ciudadanos, desde las farmacias adscritas a este canal, aumentaron en la semana 13 (W13) de 2020 un 6% respecto a la semana anterior (12) y se dispararon un 86% respecto a la misma semana 13 de 2019. Mientras que, en la semana 14 (W14) de 2020, ese crecimiento fue del 57% respecto a la semana 13 y del 174% en comparación con la misma semana 14 de 2019.

También en el canal alternativo de las ventas realizadas por teléfono, Phone Detailing, en la semana 13 (W13) de 2020 se dobló el incremento observado en la semana 12, con una expansión del 116% respecto a la misma semana 13 de 2019. De igual forma, la semana 14 (W14) de 2020 volvió a ver multiplicadas por dos las ventas de la semana anterior (13), con un aumento del 100% en relación con la semana 14 de 2019.

También atentos a la evolución de mercado a escala territorial los informes IQVIA informaron para las semanas 13 y 14 de 2020 que la comunidad autónoma con mayor volumen de ventas en prescripción fue Andalucía, con más de 4.861 millones de unidades dispensadas, a pesar de retroceder un -3% entre las dos semanas, y también en el mercado de Covid-19, al superar la venta de 1.250 millones unidades, a pesar de retroceder el -11% entre las semanas 13 y 14 de este año en curso.

Para el resto de las semanas de abril, y hasta la segunda semana de mayo, la previsión sigue siendo de contención de las ventas Face to Face (F2F, presenciales) para las oficinas de farmacia del país. Esto se deberá a que el pasado miércoles, 22 de abril, el Gobierno obtuvo respaldo parlamentario para la tercera prórroga del Estado de Alarma, por 15 días más y hasta el próximo 10 de mayo, si no se reedita la medida. Lo que augura reducciones sostenidas en las ventas de retail farmacéutico, al menos hasta esa fecha.

De igual forma, incidirá de manera específica en parte de las ventas del mercado Covid-19, durante las próximas semanas, la fijación oficial de precio máximo para mascarillas quirúrgicas (PVP 0,96 euros) y los geles y las soluciones hidroalcohólicas (PVP variable de 0,015 euros a 0,021 euros por mililitro, según volumen de compra) auspiciada por el Ministerio de Sanidad desde el 24 de abril, para el acceso de los ciudadanos a estos productos sanitarios de protección de la salud "en condiciones económicas no abusivas", según el Gobierno.