El reto del mercado farmacéutico es seguir creciendo

La farmacia ha profesionalizado la gestión y optimizado su negocio. El comprador de Consumer Health planifica más sus compras y compara los precios más que antes. El entorno se complica, pero hay oportunidades vinculadas a una mayor modernidad. El 84 % de los farmacéuticos cree que la digitalización será clave en cinco años, pero sólo un 14 % utiliza ya herramientas de inteligencia artificial (IA). Son algunas de las conclusiones del Barómetro 2025, cuyos resultados se han presentado en las séptimas Jornadas 'Visión, Innovación y Estrategia de Mercado para el futuro de la Farmacia'. Un mensaje claro para los laboratorios es que hay que ayudar a la farmacia a competir.

Estado: Esperando

La edición número siete de las Jornadas Visión, Innovación y Estrategia de Mercado para el futuro de la Farmacia, organizadas por IM Farmacias, Shoppertec e IQVIA tuvo lugar este martes y miércoles en sendos encuentros, uno en Barcelona (Hotel Sellés Pere IV) y otro en Madrid (Cosentino City Madrid). Dio la ...

La edición número siete de las Jornadas Visión, Innovación y Estrategia de Mercado para el futuro de la Farmacia, organizadas por IM Farmacias, Shoppertec e IQVIA tuvo lugar este martes y miércoles en sendos encuentros, uno en Barcelona (Hotel Sellés Pere IV) y otro en Madrid (Cosentino City Madrid).

Dio la bienvenida Laura Peidró, redactora jefa de IM Farmacias. Se presentaron los resultados del Barómetro 2025, abordando aspectos claves como la visión de la Farmacia, la relación entre la Farmacia y el Laboratorio o la situación actual del shopper de Consumer Health, resaltando la importancia del punto de venta y la competencia entre canales. Asimismo, se analizó la situación actual y futura del mercado farmacéutico, todo con el objetivo de ofrecer una perspectiva integral del sector. Comentó que el Barómetro está realizado en base a 400 encuestas a farmacéuticos.

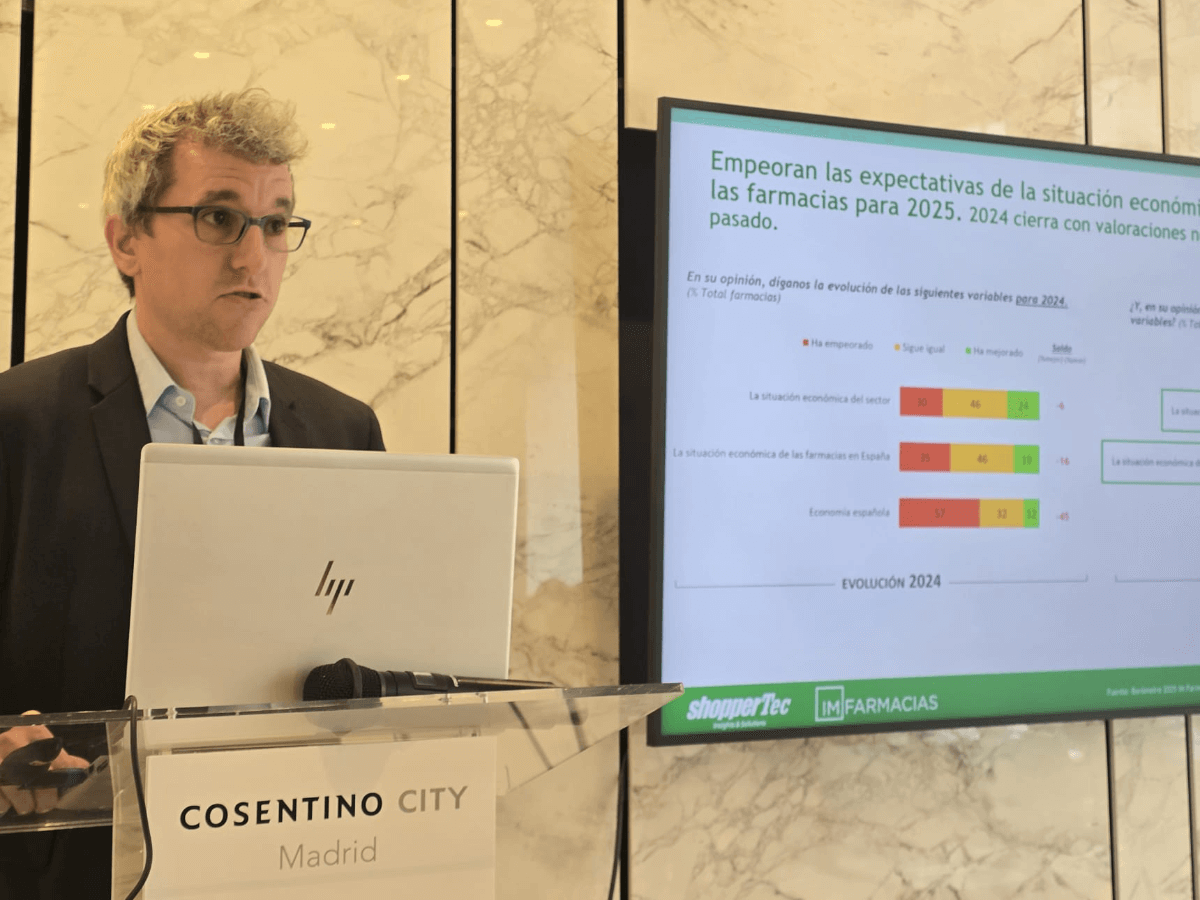

Xavi Salada, director de IM Farmacias, se encargó del negocio de la farmacia y expectativas para 2025, que son negativas, a pesar de que la facturación mejoró en 2024 y que se espera que aumente en 2025. 2024 cierra con valoraciones negativas, pero menos que el año pasado. Lo que sucede es que los farmacéuticos consideran que la rentabilidad caerá. La venta online sigue siendo un canal con expectativas crecientes. Las oportunidades pasan por reforzar la cartera de servicios profesionales, la relación omnicanal con el cliente y la especialización.

La estrategia para competir con la parafarmacia pasa por las marcas exclusivas, potenciar el consejo y llegar a alianzas estratégicas. Igualmente, por el desarrollo de categorías y la implementación de tecnología. Sólo el 25 % de las farmacias vende actualmente en online. La tienda propia sigue siendo mayoritaria y la mayoría lo hace a través de soluciones de su cooperativa. La dermocosmética, la alimentación infantil y la nutrición dietética son las categorías más afectadas por el e-commerce.

Por otro lado, sólo una de cada cuatro farmacias se ve por delante de su entorno en lo que a digitalización se refiere. El 84 % cree que la digitalización será clave en cinco años y el 74 % piensa que las farmacias digitalizadas estarán por delante. Estamos aún en una fase muy incipiente de la adopción de la inteligencia artificial (IA). Sólo un 14 % utiliza ya herramientas de IA. Un 79 % de los farmacéuticos se siente poco o nada preparado para adoptarla en su farmacia. En la gestión del stock y predicción de la demanda es donde más ven el potencial de la IA.

Sólo un 35 % de las farmacias confirma que unirse a un grupo lo ve como rentable. Uno de los principales miedos es perder la capacidad de decisión sobre los productos para vender en la farmacia. La identidad de la farmacia sigue siendo un pilar clave para el canal.

Respecto al valor de los COF, se ve que hay margen de mejora en casi todos los frentes. Reciben un 6 de media estas organizaciones. El Consejo General de Farmacéuticos y los COF tienen el reto de aportar mayor valor a las farmacias en ítems como la información y actualización sobre normativas de dispensación de medicamentos y programas de apoyo y actualización profesional, entre otros. Asimismo, se valora como poco relevante el papel de las asociaciones empresariales ante la defensa de los intereses del sector.

Hay retos importantes y muchas ganas de mejorar. En resumen, las farmacias creen que su rentabilidad bajará en 2025. La competencia con otros calanes es durísima. Sólo uno de cada cuatro farmacias se siente preparada para la digitalización. La IA está poco implementada. Hay preocupación por la pérdida de autonomía si te unes a un grupo de farmacias. Y se pide a los colegios y otras organizaciones que refuercen su papel.

La farmacia está perdiendo la batalla en las categorías de la dermocosmética. Así lo avisó José Antonio Andreu, Managing Partner de Shoppertec; en su intervención sobre la relación Farmacia-Laboratorio: lo que ha cambiado y lo que se espera. El OTC sí que ha pasado de un peso del 41 % al 45 %. "Hay un universo muy heterogéneo y las farmacias más grandes tiene una parte mayor de Consumer Health. En esta parte, en 2010 era el 25 % del negocio y ahora es un 30 %. Es la parte que más ha crecido", analizó. Todos somos conscientes de que, con la pandemia, la farmacia ha ganado imagen con la sociedad. Pero, "se han olvidado un poco de la experiencia de compra del cliente". Para recuperarla, la dermofarmacia se puede utilizar como gancho. Destacó que "la farmacia ha profesionalizado la gestión y optimizado su negocio". Hizo hincapié en el papel de las cooperativas.

¿La farmacia debe entrar en guerra de precios? Complicado. Y estar en online ya no es una opción. Queda claro que el sector está en plena ebullición, con una creciente sensibilidad al precio. Más allá de decidir dónde vender, hay que ver cómo aportar un valor diferente y una experiencia de compra buena, independientemente del canal.

El laboratorio y la industria tienen una perspectiva más positiva que la de la farmacia. En ese sentido, los laboratorios tienen unas exceptivas positivas sobre la evolución del sector y de las farmacias, pero menos que en 2024. Hay menos optimismo, con respecto a la economía española. La gestión de los canales es una de las cuestiones que más preocupan a los laboratorios. Informó de que el 74 % de los encuestados piensa que la relación de la farmacia-laboratorio ha cambiado en comparación con hace cinco años, alcanzando un saldo de 61, hay un notable incremento en la percepción de cambio vs 2023. Las reuniones se dan con más cita previa que anteriormente. Se está potenciando la gestión del dato. "No había visto en un período tan corto tantos cambios", sostuvo Andreu. Hay que ver cómo los percibe el consumidor. Un mensaje que dejó es que "hay que ayudar a la farmacia a competir".

Proporcionó la perspectiva del delegado. Puntualizan que ha cambiado la parte de programación, de gestión de citas, de planificación de compras, el enfoque del sell out y acciones en el punto de venta, las formaciones, el tiempo de atención y los temas relacionados con la digitalización. La visita comercial ha pasado de ser una oportunidad relacional a una interacción más competitiva y centrada en resultados. Una cosa que se valora mucho es la profesionalidad del delegado.

Un 58 % de las farmacias consideran la relación farmacia-laboratorio ha cambiado, pero hay un 35 % que no lo ve tan claro. El incremento de la formación online y las citas previas, el impacto de la venta en otros canales y el rol del delegado (más foco en sell out) son los cambios más significativos para las farmacias. Se precisa que hay que optimizar proveedores, para tener una relación más intensa con ellos. Los laboratorios personalizan más la relación con la farmacia, aunque sigue siendo una asignatura pendiente. Siempre que se pregunta por la visita presencial del delegado, se ve que es crucial. Si bien, hay mucho por hacer en lo que a desarrollo de negocio respecta. Se pide apoyo en promociones, en formación y en gestión de compras.

Con todo, su consejo a la industria fue ayudar a la farmacia a desarrollar su negocio y a competir con otros canales, y mejorar su experiencia de compra y la gestión del punto de venta (independientemente de que se comercialice los productos en otros canales o no), partiendo de un conocimiento profundo del shopper y de las dinámicas y drivers de desarrollo de cada categoría en cada canal y cómo gestionar un shopper multicanal. Si se hace, tener una política de surtido precio y promoción consistente y adaptada a las necesidades de cada canal. Del mismo modo, invertir en desarrollar las categorías y marcas fuera y dentro de la farmacia y apostar por la innovación (y no sólo en producto). A la farmacia: apostar por sus activos, pero ir más allá (con el consejo sólo no basta), optimizar y mejorar la gestión de su espacio retail; conocer mejor a sus clientes, tener una perspectiva cliente, no sólo rentabilidad de producto; y competir por el negocio de Consumer Health entendiendo las dinámicas de las distintas categorías y el rol que juegan, estar dispuesto a invertir y competir (con marcas lideres y con exclusivas del canal).

La evolución del shopper de Consumer Health y los primeros resultados de Farma Shopper 2025 fueron aportados en las Jornadas por Lara Rodríguez, Client Service Manager de Shoppertec. Indicó que la economía española ha tenido en los tres último años viento de cola y que ha sido importante el gasto público. Apuntó que el comprador de Consumer Health es optimista con su situación económica actual, pero lo es menos a corto plazo, ya que el 21 % opina que no va a mejorar en los próximos seis meses y teme al incremento de precios.

El comprador planifica más sus compras y compara los precios más que antes. Pospone servicios y compras, por lo que hay que invertir en monitorizar los hábitos de compra. La farmacia tiene el reto de mejorar el punto de venta y la experiencia de compra. El farmacéutico cada vez es más consciente de que ha de hacer algo y de que la experiencia de compra no es tan buena como él creía. Para el comprador, todos los atributos relacionados con el punto de venta han descendido. Insistió en que la farmacia no puede competir sólo en precio. Es clave mejorar en experiencia y reforzar el rol del farmacéutico.

Somos más digitales. Los compradores de Consumer Health buscan aún más información de los productos que compran. El entorno digital como medio sigue ganando relevancia y el shopper es más sensible al precio. Es el atributo que más ha crecido en los últimos tres años. Los precios y promociones cada vez más importantes como motivos de compra en otros canales. Cada categoría es diferente. La planificación de la compra es muy alta. El 61 % de los compradores tiene decidido lo que va a adquirir antes de entrar al punto de compra. No obstante, se toman más decisiones en el punto de venta que hace un año, pasando de un 36 % de decisiones tomadas en la farmacia a un 39 %. Rodríguez matizó que las generaciones más jóvenes son las que más decisiones de compra toman en la farmacia. Aseguró que el comportamiento del comprador cambia en función de la categoría y el canal donde compra. La recomendación del médico ha bajado en los últimos tiempos como driver o palanca de este tipo de compra.

En una segunda parte, se observó la misma realidad con datos. El reto del mercado farmacéutico es seguir creciendo. Guillermo Durán, Assoc. Director Sell Out en IQVIA, sopesó que hay que definir cómo se quiere que lo haga. "España es uno de los países en los que más preocupación, entendida por interés, por la salud hay", señaló. El 76 % de los compradores da importancia alta al autocuidado. El mercado farmacéutico retail en España fue de 26.142 millones de euros en 2024. La prescripción ha aumentado. Se han incorporado fármacos que hacen evolucionar al mercado de manera positiva. Los genéricos pesan un 38 % en valores.

En el ámbito de Consumer Health; están OTC, PET, PAC y NUT. Una realidad es la que presentan OTC y PET. La de NUT es distinta y la de PAC es particular. Hay un crecimiento del OTC del 9,3 %. Ha habido aumento de precio, que aporta cinco puntos al crecimiento. Pero, del mismo modo, se han vendido más unidades. El 94 % de las ventas de este segmento está en la farmacia. Sólo un 6 % se vende fuera del canal. Todas las TOP 10 categorías crecen, la mayoría a doble dígito. No hay un segmento de OTC tan estacional como antes. Y no hay que olvidar que el OTC genera mucho tráfico a la farmacia.

Una realidad similar es la de PEC, algo menos en volumen. Su crecimiento es del 90 %. Casi el 30 % de la dermocosmética sí que está fuera del canal Farmacia. Más allá de las categorías de derma, se incporan las de higiene oral. El cuidado facial es la categoría estrella.

En PAC, la primera particularidad es que hay caídas, pero que son "dulces". Los productos COVID llegaron a vender casi 1.300 millones de euros y salieron de manera abrupta de la farmacia. El mercado fue capaz de reemplazarlos con categorías tradicionales.

NUT muestra un crecimiento del 7%, pero decrecimiento en volumen. El aumento viene liderado por la subida del precio. La parte de las dietas completas y la de las leches infantiles son las categorías que mejor funcionan.

España está creciendo en Consumer Health en precios, pero estamos planos en volumen, con respecto a otros países europeos. Existen dos tipos de retos para el mercado, coyunturales y estructurales. Entre los tres primeros coyunturales, las implicaciones macroeconómicas. El mercado está vinculado al contexto macroeconómico vigente. Genera dudas en la estrategia de externalización. Más allá del contexto macroeconómico, la evolución depende de las dinámicas sociales y del entorno. El consumidor quiere estar implicado en todo el modelo de decisión. Tenemos dinámicas sociales que aumentan los crónicos, que favorecen el desarrollo de la dermocosmética, nos nutrimos peor, la categoría de sueño crece cada año y el cambio climático hace que haya más alergias y que se consuma más antihistamínicos. Los mercados miran estas tendencias. El marco legislativo es exigente y retador. Llegará próximamente la nueva Ley del Medicamento.

Los retos estructurales son la innovación y cómo llega ésta al mercado. La innovación ha de cumplir con el acceso, con el éxito comercial y con el retorno. Luego, está la parte de abordaje de mercado. En los últimos tres años, en Consumer Health se han lanzado 11.000 nuevas referencias. El neto incremental es de 2.000 referencias al año. Hay una concentración tremenda de los lanzamientos. El 10 % de éstos genera el 79 % de las ventas. La venta promedio de un lanzamiento es de 40.000 euros en su primer año. 4.160 lanzamientos significan que se ha pedido a la farmacia asumir algo más de 11 referencias al día sin descanso. Se lanza mucho, pero esta hiperactividad genera problemas en el éxito y en el retorno.

La actitud del consumidor, que es empoderado y decisor, marcará la mejor estrategia. Valora atributos esenciales de las marcas que compra. Combina canales de información y de compra. El médico, el farmacéutico y el "medical friend" son los principales stakeholders en la recomendación. En la farmacia, Durán advirtió de que se pierde compra de repetición en todas las categorías de Consumer Health. Éste es un reto importante, el hacer que la recomendación dure en el tiempo. Amazon pesa un 3 % del total de las ventas, mientras que el e-commerce un 5 %. La farmacia crece de una manera más lenta, pero sigue siendo más líder. Las e-farmacias han sido más competitivas en precio que Amazon. Algo que se añade es la última milla, que favorece a la farmacia en la venta del delivery. La voluntad de uso está entre el 23 y el 26 %. Los EFPs tienen mucha parte de recomendación farmacéutica y de búsqueda de solución a un malestar. Los drivers de compra se sitúan en la comodidad y el home delivery.

Y hay que entender qué marca se quiere ser y cómo abordar al mercado. Cantidad versus calidad. Son decisiones que hay que estudiar. Hay que estudiar dónde concentrar los esfuerzos y que fidelización se crea. Por último, la diferenciación es un aspecto clave para los compradores. Permite generar claims muy orientados a los atributos de los productos, argumentos de los beneficios y ser memorable como marca. Durán resumió en que se puede ser oportunistas del mercado, pasajeros, aprovechando el viento de cola, o ser pilotos, y tener un crecimiento estratégico, con una innovación efectiva.